Local financial inclusion and real capacity for action by rural women by Alioune NIANG MBAYE - HTML preview

Download the book in PDF, ePub, Kindle for a complete version.

Introduction

La pauvreté des femmes est d’une certaine acuité en Afrique et reste une priorité dans les stratégies de développement économique et social. Elle se manifeste certes par un dénuement matériel, mais elle soulève des questions de pouvoirs. Kabeer (2005) a intégré dans les causes de la pauvreté chez les femmes la structure des relations de pouvoirs déterminant les mécanismes de répartition des ressources matérielles et symboliques dans la société.

Ainsi, la pauvreté affecte plus les femmes que les hommes du fait de la dépendance qui découle de leur statut social. Par ailleurs, la pauvreté tire son acuité et son ampleur avec le poids démographique des femmes. Le PNUD (2015) affirme que la majorité des pauvres dans le monde sont des femmes à hauteur de 70%. Cette situation est encore plus réelle dans les pays en voie de développement où la pauvreté touche plus les femmes rurales que celles urbaines.

Dans le contexte du Sénégal, selon les projections démographiques de l’ANSD (2017), la population est estimée à 15 256 346 habitants avec 50,2% de femmes contre 49,8% d’hommes.

Cependant les femmes sont faiblement présentes dans le tissu économique et se relayent dans une position de dépendance que leur confère leur statut social.

Cette dépendance des femmes influence négativement leur autonomisation du fait de la relation étroite entre le statut social et l’accès au pouvoir, à la participation au développement et à la prise de décision. L’autonomisation des femmes a été largement abordée dans les déclarations de Pékin et de beejing (1995). En effet, la lutte contre la pauvreté croissante des femmes, avec ses diverses origines, a soutenu ces deux déclarations. Ces déclarations ont envisagé l’autonomisation des femmes afin de renforcer leur pouvoir d’action et d’améliorer leur statut social.

En ce sens, le partage égal des responsabilités familiales et l’établissement d’un partenariat harmonieux entre les femmes et les hommes sont considérés comme essentiels pour la promotion d’une équité de genre.

Parmi ces finalités, l’autonomisation des femmes intègre également l’égalité de genre au sein des

structures sociales et économiques avec un accès équitable à toutes les formes d’activités de

production et aux ressources. Ainsi, la problématique de l’autonomisation des femmes apparait comme un enjeu majeur dans le développement durable et la lutte contre la pauvreté. Elle serait, toutefois, difficilement réalisable sans l’accès des femmes à des ressources. L’accès des femmes aux ressources est, en effet, un moyen pour leur garantir une promotion économique et sociale.

Cependant, avec leur exclusion financière par les banques classiques et les IMF, leur présence dans le tissu économique reste très faible. Ainsi, des services financiers inclusifs comme les GEC

sont proposés par les IMF, les ONG et diverses associations en tant qu’alternatives d’inclusion des femmes rurales. Ces alternatives d’inclusion sociales et économiques permettent de garantir

Page 5

aux femmes l’accès à des ressources comme l’épargne et le crédit. En outre, elles contribuent à leur promotion et leur participation économique. Cette finalité est d’un enjeu réel car les femmes sont très présentes dans l’agriculture et le secteur informel où elles jouent des rôles de moindre importance. L’ANSD (2015) a révélé que 30,3% des femmes exercent un travail non rémunéré à la ferme agricole familiale contre 22,6% pour les hommes.

Par ailleurs, du fait de leur statut social spécifique à leur contexte culturel, elles accèdent difficilement aux pouvoirs et à la prise de décision à l’échelle de leurs foyers et de la société.

Ainsi, les femmes, surtout celles du milieu rural restent dans une situation de subordination et de dépendance qui a un impact sur leur reconnaissance sociale, leur promotion économique et leur participation citoyenne. Cette situation accroit la vulnérabilité des femmes rurales qui font également face à une exclusion financière.

Par conséquent, leur inclusion financière est envisagée pour renforcer leur pouvoir qui est une manifestation produite par leur accès aux ressources. En effet, pour les femmes pauvres, ces ressources devraient contribuer au développement de leurs capacités réelles d’actions.

La question qu’on se pose est dès lors la suivante : comment l’inclusion financière de proximité agit sur les capacités réelles d’actions des femmes rurales ?

Dans cette perspective l’inclusion financière est abordée dans sa capacité à octroyer aux femmes des ressources leur permettant d’améliorer leur statut social à travers une modification des relations de pouvoirs.

L’objectif de ce papier est d’analyser l’impact des services financiers de proximité sur l’évolution des capacités réelles d’actions des femmes rurales dans le cadre de la lutte contre l’extrême pauvreté.

Le reste de l’article est structuré comme suit. La première section est consacrée à la revue de la littérature. La deuxième section aborde la méthodologie et la troisième section, quant à elle, présente et analyse l’impact de l’inclusion financière sur les capacités réelles d’actions des femmes.

Page 6

1. Chapitre 1 Affirmation d’une volonté politique pour l’inclusion financière et l’autonomisation des femmes

1.1 Revue critique de la stratégie de réorientation de la politique de microfinance La lettre de Politique Sectorielle de la Microfinance, exécutée durant la période 2004-2013, a produit des acquis sur lesquels l’Etat du Sénégal s’est appuyé pour évoluer vers une nouvelle stratégie de développement du secteur de la microfinance. Cette stratégie, en cours d’exécution, cherche, dans l’horizon temporelle 2016-2020, à prendre en charge un certain nombre de défis majeurs à même de contribuer efficacement à l’impulsion d’une croissance inclusive et à la lutte contre la pauvreté à travers une inclusion financière.

Pour faire face à l’exclusion financière des populations en général par le système financier classique, le Sénégal a fait de l’inclusion financière une priorité dans sa stratégie de développement. Cette stratégie est formulée dans la perspective de l’accompagnement du Plan Sénégal Emergent et de la mise en œuvre d’un développement territorial en vue de réduire les disparités régionales sur le plan social et économique. De ce point de vue-là, l’inclusion financière est une option de développement et devrait, par conséquent, contribuer à la réduction des inégalités sociales et des disparités régionales. Les inégalités sociales et économiques, en tant que manifestation de la pauvreté se reproduisent à partir de plusieurs facteurs. Cissé et Doucouré (2011)1ont identifié des facteurs économiques, professionnels, résidentiels, démographiques, géo-climatiques et culturels qui sont à la base d’une transmission générationnelle de la pauvreté.

Le niveau de revenu et le milieu de résidence influence ainsi la situation de pauvreté. Selon l’ANSD (2019), la population rurale du Sénégal a une proportion de 53,30% et tire la majorité de ses revenus sur l’agriculture.

Ainsi, le revenu d’activité dans un emploi principal d’un actif est estimé à hauteur de 125 485

FCFA par mois avec 129 330 FCFA pour les hommes contre 120 699 FCFA pour les femmes.

Par conséquent les populations rurales surtout celles des zones géographiquement éloignées 1 Cissé et Doucouré ont dans leurstravauxces facteurs comme étant à la base de la transmission de la pauvreté et de la reproduction des inégalités :

-

Facteurs économiques (situation des parents sur le marché de l’emploi, niveaux de revenus, etc.),

-

Professionnels (chômage de longue durée, précarité des emplois, faiblesse des rémunérations, etc.),

-

Résidentiels (lieux d’habitation),

-

Démographiques (taille des ménages, etc.),

-

Géo-climatiques (allongement des périodes de sécheresse, baisse de la pluviométrie, etc.),

-

Culturels (faibles niveaux de capital humain et de capital culturel, etc.)

Page 7

subissent les effets de la pauvreté du fait de leurs faibles revenus et de l’absence d’opportunités économiques.

En outre, la pauvreté et les inégalités ont donc une ampleur assez manifeste avec une propagation étendue et qui justifie aisément la stratégie de la microfinance. C’est pourquoi, la politique sectorielle de microfinance s’est fixée comme objectifs de développer des financements innovants, d’accroitre la participation des acteurs dans la finance, de mettre en œuvre une inclusion financière responsable et de soutenir le développement économique. Cette finalité s’intègre dans le développement inclusif qui apparait clairement dans la volonté politique de réduire le nombre de pauvre et de redynamiser les zones économiquement moroses.

En effet, l’incidence de la pauvreté individuelle au Sénégal est de 37,8% (ANSD, Banque Mondiale, UEMOA, 2020) selon l’approche basée sur l’élaboration d’un seuil de pauvreté national dans le cadre de l’évaluation des politiques publiques.

Par ailleurs, l’inclusion financière des femmes est envisagée comme une préoccupation majeure dans le souci de renforcer leur autonomie eu égard à leur majorité démographique et leur dynamisme économique. Cette volonté politique, en se traduisant de manière concrète et progressive, devrait permettre au Sénégal de se positionner comme un leader dans le secteur de la microfinance au niveau de l’UEMOA. La BCEAO (2018) donne au Sénégal un taux global de pénétration démographique des services financiers de 45,67% contre 37,72% pour l’UEMOA.

En ce qui concerne le taux global de pénétration géographique des services financiers le Sénégal se situe à 205,94% contre 110,89% pour l’UEMOA.

Malgré ces résultats appréciables la pauvreté et l’exclusion socioéconomique persistent toujours avec une certaine acuité. La stratégie de développement de la microfinance pour une inclusion financière massive permet de prendre en compte des ménages à revenus faibles et des secteurs économiques prioritaires comme l’agriculture, l’éducation, la santé, la protection sociale et l’environnement. C’est à ce titre que l’alignement de la stratégie sur certains objectifs de développement durable comme la lutte contre l’extrême pauvreté et les cadres stratégiques du développement national est envisagé pour impulser l’équité sociale et territoriale. Mais force est de constater, la persistance des disparités régionales et des inégalités socioéconomiques.

L’Etat du Sénégal a, d’ailleurs, créé en 2019 un Ministère dédié au développement communautaire, à l’équité sociale et territoriale pour être dans une option de réduction des inégalités sociale et économique. Il s’agit, de manière opérationnelle, de mettre en œuvre la planification, l’exécution, le suivi et l’évaluation des politiques à même de contribuer à la

Page 8

réduction des inégalités au niveau de plusieurs secteurs comme les infrastructures, la santé, le développement social et inclusif (Décret n° 2019-779 en date du 17 avril 2019, relatif aux attributions du Ministre du Développement communautaire, de l'Equité sociale et territoriale). Ces secteurs ont besoin de s’appuyer sur une inclusion financière pour être plus performants. Mais paradoxalement, la microfinance, l’économie sociale et solidaire sont confiés à un autre Ministère (Décret n° 2019-803 du 17 avril 2019, relatif aux attributions du Ministre de la Microfinance, de l'Economie sociale et solidaire).Il en est de même que les affaires liées à l’équité de genre qui sont des éléments déterminant dans l’inclusion sociale et économique (Décret n° 2019-787 du 17 avril 2019, relatif aux attributions du Ministre de la Femme, de la Famille, du Genre et de la Protection des Enfants).Du coût l’inclusion sociale et économique des femmes est gérée par trois entités ministérielles qui se retrouvent dans leurs finalités sur le champ du développement inclusif. Cette dispersion institutionnelle pourrait subir les effets de la défaillance dans l’harmonisation, la mutualisation et la coordination.

Par ailleurs, la désarticulation stratégique se manifeste à travers la création de divers programmes qui concourent aux mêmes objectifs en l’occurrence l’accès des femmes aux crédits.

En effet, pour faciliter l’accès au crédit et le renforcement de l’entrepreneuriat féminin, l’Etat a mis en place diverses stratégies complémentaires. Il s’agit notamment de :

La Délégation Générale à l'Entreprenariat Rapide des jeunes et des femmes (DER) : Cette délégation est une structure mise en place par l’Etat, en 2017, afin de réaliser durablement un cadre de financement pour le soutien de performances économiques significatives à la faveur des populations en l’occurrence les jeunes et les femmes.

En ce sens, la DER inscrit son intervention dans le cadre de la volonté politique de l’Etat appuyé par ses différents partenaires pour stimuler l’entrepreneuriat.

Le Fonds National de Promotion de l’Entreprenariat Féminin (FNPEF) :

Le FNPEF a été créé en 2004 dans le but d’encourager et de promouvoir l’entreprenariat féminin. Son but est d’amener les femmes à se lancer dans la création d’entreprises mais également de consolider les entreprises de femmes déjà existantes.

Parti d’un budget d’un milliard de francs CFA, le Fonds National de l’Entreprenariat Féminin envisageait de créer, de développer et de pérenniser des entreprises de femmes.

Page 9

Ainsi, il devrait contribuer au renforcement des capacités des femmes entrepreneurs, à l’appui technique et logistique aux entreprises de femmes et au financement de la création d’entreprise.

Le fonds de l’entreprenariat féminin, accorde des prêts aux femmes urbaines et rurales à un taux d’intérêt de 5 à 7% dans onze régions du Sénégal, avec une discrimination positive en faveur des régions de Kolda et de Ziguinchor.

Le remboursement des crédits par les femmes devrait permettre au Fonds de répondre aux besoins potentiels ou réels en matière de crédits de la plupart des femmes sénégalaises. Mais en réalité, cet objectif est loin d’être atteint car il existe des femmes qui n’accèdent toujours pas aux crédits. En outre, une évaluation s’impose pour vérifier la durabilité, la viabilité et la pérennité de ce fond si on considère la persistance de l’extrême pauvreté chez les femmes rurales.

Le Fonds National de Crédit pour les Femmes (FNCF) :

Ce Fonds a été mis en place en 2011 dans le but de « mettre en place une ligne de crédit et un système de financement adapté aux activités des organisations féminines ». Il s’agissait, en outre, d’accompagner les femmes dans le développement d’activités génératrices de revenus tout en renforçant leurs capacités managériales et techniques ».

Ce fond poursuit des objectifs similaires à ceux du fonds national de promotion de l’entreprenariat féminin (2004). Mais ces deux fonds ne disposaient pas d’un maillon de jonction pour une mise en cohérence de leurs interventions au niveau d’une même cible que constituent les femmes.

Le Projet d’Appui au Développement de l’Entreprenariat Féminin et de l’Emploi des Jeunes (PADEF/EJ) ;

Ce Projet, cofinancé par l’Etat du Sénégal et la Banque Islamique de Développement (BID), avec un coût total de 22,5 millions de dollars US, devait dérouler cinq (05) composantes que sont :

- Lignes de financement islamique,

- Infrastructures MP,

- Développement des filières,

- Formation et renforcement de capacité des parties prenantes,

- Appui à la coordination et gestion de projets.

Ce projet a la particularité de cibler les femmes rurales évoluant dans les secteurs de l’horticulture, la riziculture et la filière lait.

Page 10

Le Programme d’Appui au Développement Economique et Social (PADES) ;

Le PADES a été mis en place dans le cadre de la lutte contre la pauvreté par un soutien de l’opérationnalisation des politiques et stratégies nationales. En se situant dans une optique de soutien, ce programme devait contribuer à l’autonomisation socio-économique des groupes les plus défavorisés comme les femmes et les jeunes.

En outre, ce programme se situe dans la perspective d’un développement économique local durable à travers l’appui aux petites et moyennes entreprises. Malgré la volonté politique affirmée de faciliter l’accès des femmes aux crédits et à l’entrepreneuriat, il existe un goulot d’étranglement.

En effet, l’extrême pauvreté est réelle en milieu rural et même dans certaines zones urbaines. En réalité, ces différentes stratégies et programmes sont souvent désarticulés du fait de l’inexistence d’un cadre d’harmonisation.

Toutefois, des résultats assez significatifs peuvent être inscrits à leurs comptes. A titre d’exemple, les 36% des financements de la DER ont été injectés dans le sous-secteur de l’élevage. En outre, la DER a investi 63% de ses fonds pour les femmes (RAC Genre, 2019). Ces options de financement montrent la volonté de prendre en compte la présence des femmes rurales dans l’agriculture et d’impulser une dynamique d’autonomisation et de réduction des inégalités de genre.

Par ailleurs, avec le fonds de la promotion de la sécurité alimentaire, les femmes évoluant dans l’élevage ont pu bénéficier entre 2016 et 2018 d’une enveloppe de plus 250 000 000 F CFA avec des montants allant de 5 à 24 000 000 FCFA.

Ainsi, l’inclusion financière reste une option d’accompagnement du développement inclusif et la réalisation de l’équité de genre. Cela montre le caractère transversal de l’inclusion financière que Kabeer (2005) considère comme des ressources qui fondent des capacités réelles d’actions des femmes. Par ailleurs, l’orientation de la microfinance sur une approche centrée sur la demande, l’élargissement de l’offre aux populations rurales, l’intégration d’innovation technologique et le renforcement du cadre réglementaire est l’affirmation d’une volonté politique dans les stratégies d’inclusion sociale et économique. A cet effet, la promotion de la finance inclusive responsable et la protection des usagers des services financiers sont convoquées pour induire une dynamique participative dans l’inclusion sociale et économique.

La BAD (2015) a recommandé l’intégration de l’inclusion financière des femmes dans les politiques publiques avec des effets certains sur la croissance de l’économie nationale. Il a été

Page 11

souligné que les discriminations, fondées sur le genre en matière d’accès au crédit, ont un impact significatif sur l’autonomisation des femmes et la promotion du développement durable2.

En effet, en Afrique Subsaharienne, l’équité de genre est souvent perturbée, du point de vue économique, par des déséquilibres en matière d’accès aux opportunités et aux ressources. La participation des femmes dans l’inclusion financière devient donc un impératif d’une portée incontestable. En ce sens, le développement d’une inclusion financière, avec des mécanismes de financement innovants comme le « mobil Banking »et des dynamiques participatives, est pris en compte pour soutenir une croissance inclusive et un développement territorial.

Cette ambition de l’inclusion financière avec les objectifs de développement national traduit toute la portée sociale et économique de la politique de microfinance appelée à jouer un rôle de premier plan dans le soutien des initiatives économiques locales, la promotion d’un développement territorialisé, le développement d’alternative de financement participatif et enfin le soutien d’une stratégie de croissance inclusive.

En effet, les stratégies de développement positionnent la microfinance à la croisée des chemins du développement territorial et de la croissance inclusive. Toutefois, la microfinance, bien que tentant d’apporter une réponse à la question de l’exclusion bancaire, est loin d’être à mesure de couvrir tout le territoire national notamment les zones rurales très reculées. C’est pourquoi, il est envisageable, de développer des alternatives d’inclusion comme les coopératives d’épargne et de crédit et les groupes d’épargne pour le changement pour leur assigner une fonction complémentaire des IMF dans l’inclusion financière des personnes en situation de précarité notamment les femmes rurales.

Pourrait-on les considérer comme des alternatives d’inclusion financières et d’autonomisation des femmes rurales sans se positionner comme de simples appendices distributrices de services financiers aux personnes très pauvres et vulnérables ?

A juste titre, le ministère en charge de la microfinance d’économie sociale et solidaire devrait impulser dans les localités les plus reculées des dynamiques locales d’inclusion financière capable de redynamiser les économies territorialisées pour induire une équité de genre. Mais encore faudrait-il asseoir un cadre de collaboration interministérielle pour faire de l’inclusion financière un pivot commun au développement inclusif, à l’équité de genre et au développement économique local. Cette perspective stratégique est d’une extrême importance car l’accès aux 2Au cours d’un panel organisé dans le cadre de la 10e Conférence économique africaine à Kinshasa, mercredi 4

novembre 2015, quatre exposés ont mis en relief les obstacles relatifs à l’inclusion financière, l’autonomisation et l’accès à la terre des femmes africaines

Page 12

services financiers n’a pas encore atteint un niveau viable au Sénégal. Cette problématique soulève la nécessité de passer au peigne fin l’évolution des paramètres de l’inclusion financière au Sénégal.

1.2 Les barrières de l’inclusion financière

L’exclusion financière est bien une réalité dans les pays du Sahel en général et en particulier le Sénégal. Divers obstacles sont relevés et ces derniers se manifestent concrètement en Afrique subsaharienne.

L’inclusion financière fait face à divers obstacles qui écartent les pauvres des services financiers.

Ces obstacles sont de deux catégories : les premiers sont liés à la situation socioéconomique des pauvres et les seconds, d’ordre institutionnel, sont à cheval sur les dispositifs d’inclusion et les politiques incitatrices.

En réalité, les personnes en situation de pauvreté sont dans des conditions sociales et économiques qui les écartes, à priori des services financiers. Guérineau et Jacolin (2014) ont identifié le pouvoir d’achat et le revenu par habitant comme des facteurs qui peuvent limiter l’inclusion financière des personnes en situation de précarité. Par ailleurs, La banque mondiale (2014) a identifié une panoplie de barrières à l’inclusion financière. Ces barrières, en tant que facteurs explicatifs de l’exclusion financière, sont liées à des origines à la fois économiques, sociales et géographiques.

Sur le plan économique, les facteurs explicatifs évoqués sont la faiblesse des revenus et le coût élevé des transactions. Ces deux facteurs sont bien des caractéristiques perceptibles dans les ménages pauvres des pays en voie de développement.

Sur le plan social, il est noté que beaucoup d’individus, en Afrique, trouvent qu’il est impossible de détenir un compte du fait d’une méconnaissance de la réalité et des logiques des services financiers. En outre, d’autres considèrent que l’obtention d’un compte par un membre de la famille les exclus des possibilités d’inclusion financière. Par ailleurs, la banque mondiale (2014) évoque que le motif religieux et le manque de confiance aux institutions financières constituent également des facteurs bloquants l’inclusion financière. Ainsi, certains individus n’éprouvent pas le besoin d’accéder aux services financiers.

L’étude de la banque mondiale révèle aussi que du fait de l’enclavement et de l’éloignement géographique de certaines zones en Afrique, l’impossibilité d’accès aux documents officiels et la

Page 13

distance géographique avec les institutions financières se positionnent comme des facteurs qui entretiennent l’exclusion financière.

De l’étude de la Banque Mondiale (2014), nous pouvons identifier les barrières qui sont les plus pesantes en Afrique par rapport aux restes du monde.

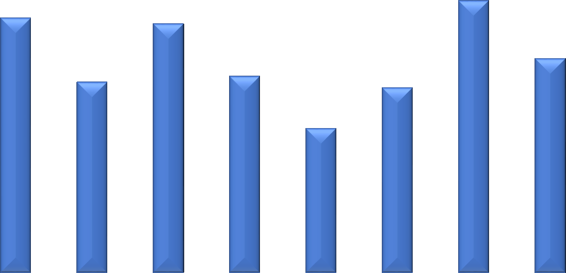

Le graphique suivant identifie ces barrières que nous pouvons considérer comme déterminantes en Afrique.

Figure 1: les barrières de l'inclusion financières en Afrique

30%

Pas de besoin de services financiers

19,60%

16,00%

Impossibilité d'obtenir un compte

24,40%

Un membre de la famille a déjà un

28,00%

Monde

compte

7,60%

Afrique

5,00%

Motif religieux

7,20%

59,00%

Manque demoyens financiers

70,80%

12,00%

Manque de confiance en la banque

13,10%

18,00%

Manque de documents officiels

21,50%

22,00%

Coût trop élevé

27,70%

21,00%

La distance avec la banque

25,60%

0,00%

20,00%

40,00%

60,00%

80,00%

Source: World Bank Global Findex Database 2014. BSI Economics

Ce graphique montre que les barrières les plus saillantes en Afrique sont l’impossibilité d’obtenir un compte, le motif religieux, le manque de moyen financier, le manque de confiance en la banque, le manque de documents officiels, le coût trop élevé des interactions et la distance avec les banques. Pour toutes ces barrières considérées, l’Afrique, comparé aux restes du monde, héberge un ensemble de facteurs, d’une intensité forte, qui freine l’inclusion financière.

Nous pouvons ajouter à ces facteurs le faible niveau d’instruction et l’analphabétisme qui sont des facteurs déterminants dans l’exclusion financière. En effet, l’inclusion financière des femmes, est surtout limitée par l’analphabétisme qui constitue chez elles, une barrière pour leur inclusion sociale et économique.

Par ailleurs, l’ANSD (2016), avec l’enquête sur l’inclusion financière, a identifié un certain nombre de raisons de la non disposition d’un compte bancaire. Cette étude révèle, en effet, que

Page 14

91% des personnes enquêtées estime que le faible revenu est la principale cause de la non utilisation des services financiers avec notamment 93,3% en milieu rural contre 90,5% dans les zones urbaines.

Cela montre que l’exclusion financière est plus accentuée en milieu rural qu’en milieu urbain.

En outre, 3,3% de la population enquêtée considèrent que les frais élevés de tenue de compte au niveau des institutions financières justifient la non disposition d’un compte.

Toutefois, il faut signaler, selon cette étude, la proportion de personnes qui n’a pas accès à un compte varie selon le milieu de résidence au Sénégal. Comme nous le montre le tableau suivant, les personnes en situation de précarité et qui n’accèdent pas aux services financiers sont en majorité en zone rurale.

Tableau 1 : Proportion des personnes non utilisatrices de compte par milieu de résidence selon les principales causes

Milieu de résidence

Les principales causes de non disposition

Dakar

Autres

d’un compte

Rural

National

Urbain

Urbains

Institution trop éloignée

0

0,6

3,8

2,3

Institution trop coûteuse

2,8

1,6

4,1

3,3

Absence de documents nécessaires pour

3

3,1

3,3

3,2

ouvrir un compte

Absence de confiance

1,5

1,9

2,1

1,9

Manque d’argent

85,9

90,5

93,3

91

Raisons religieuses

0

0,1

0,4

0,2

Un membre de la famille a déjà un compte

0,4

0,3

0,2

0,2

Autres

9,9

4,2

3,1

4,8

Source : ANSD, L2s, Enquête modulaire mensuel juillet /août 2016

Outre « la possession d’un compte par un membre de la famille », pour toutes les autres barrières de l’inclusion financière, nous notons, au Sénégal, un taux plus élevé en milieu rural qu’en milieu urbain. Une lecture de ces barrières confirme la nécessité d’élargir l’éventail des dispositifs d’inclusion financière des femmes surtout celles des zones rurales.

A ce titre, les dispositifs d’inclusion financière de proximité, facilité par les organisations de la société civile, pourraient jouer un rôle dynamique dans l’inclusion sociale et économique des femmes en vue de leur autonomisation.

Page 15

En effet, la base de données des ONG (Savix, 2018) a dénombré plus 200 000 groupes d’épargne et de crédit en Afrique Subsaharienne contribuant à l’inclusion des personnes pauvres à revenus faibles. Ces dispositifs populaires peuvent être considérés, comme des systèmes de transition des femmes rurales vers les IMF et la finance numérique. En outre, il faut considérer leur capacité à asseoir un socle pour le processus d’autonomisation des femmes rurales.

Par ailleurs, il faut noter que les tontines sont adoptées par les femmes pour réaliser des activités génératrices de revenus. Sarr (2015) souligne que les tontines étaient les principales sources de financement des activités des femmes avant leur insertion dans les circuits des IMF. L’auteur souligne que les femmes établissent une liaison entre les tontines et les IMF pour développer davantage leurs activités de production. Sur ce rapport, nous pouvons considérer que les circuits financiers informels peuvent arriver à un certain niveau de développement, soutenir des activités productives comme le commerce, la production artisanale et agricole.

Sarr (2015) soutient que les femmes ne délaissent pas les systèmes de mobilisation de l’épargne, ni les autres sources d’accès aux ressources financières lorsqu’elles accèdent aux services financiers des IMF. Ainsi, l’accès des femmes à plusieurs sources de financement s’avèrent être une stratégie pour développer les microréalisations. Cela confirme aussi l’existence de barrières à l’inclusion financière des personnes en situation de pauvreté qui agit favorablement sur le développement de circuits financiers informels. Le Sénégal, comme tous les pays de l’Afrique fait face à des obstacles pour la généralisation de l’inclusion financière. En effet, en Afrique

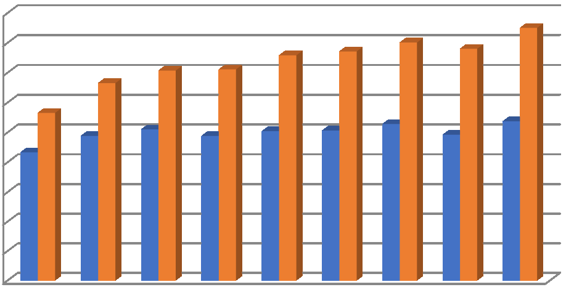

Subsaharienne, comme nous le montre le graphique suivant (graphique 2), 24% seulement de

la population âgée de plus de 15 ans détient un compte bancaire dans une institution financière

formelle contre 55% pour les pays de l’Asie de l’Est-Pacifique et 44% pour ceux des Pays à

Revenus Intermédiaires (Banque Mondiale, 2017). La situation est beaucoup plus alarmante

dans les pays de la Zone Franc où le taux de bancarisation de cette tranche de la population

est autour de 9%.

Figure 2 : Taux de bancarisation de la population de plus de 15 ans

Page 16

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

PFR

PRI

MON

AEP

PAL

Asie du

AfSS

ZF

Sud

Source: Global Findex, Banque mondiale (2017), adaptée par l’auteur

Ces données reflètent la réalité de l’exclusion financière et entrent en droite ligne avec

l’affirmation de Guérineau et Jacolin(2014) qui considèrent que le taux de bancarisation

dépend du niveau de développement du pays.

En Afrique subsaharienne, les populations en général et plus particulièrement les femmes rencontrent d’énormes difficultés pour accéder aux institutions financières et aux crédits. Ainsi, le faible niveau de bancarisation et la difficulté d’accéder aux crédits ne permettent pas aux populations en général et les femmes en particulier d’avoir des activités génératrices de revenus leur offrant la possibilité de lutter efficacement contre l’exclusion sociale et économique.

C’est en ce sens que le Sénégal a un faible niveau de bancarisation que la BCEAO (2017) situe à 24,21% en 2007 et 47,88% en 2017.Toutefois, ce progrès ne signifie pas que l’inclusion financière est à un niveau viable. Ce niveau d’inclusion financière n’est pas, en réalité en mesure de soutenir des activités extra-domestiques. En effet, l’inclusion financière devrait permettre d’améliorer significativement les revenus et la capacité d’épargne des femmes en situation de pauvreté. C’est pourquoi, des alternatives d’inclusion financière des pauvres sont prises en charge dans la plupart des programmes de développement au Sénégal. En ce sens, le PNUD

(2015), affirme la volonté de l’Etat du Sénégal, à travers le PUDC, « de transformer les conditions de vie des populations et de lutter contre les inégalités sociales ».

Parmi les finalités poursuivies par ce programme figurent en bonne place : le renforcement des capacités des groupements professionnels en entreprenariat rural, la fourniture d’un paquet intégré de services, l’autonomisation des femmes et l’intégration de la dimension genre. De ce

Page 17

point de vue-là, l’inclusion financière se positionne comme une approche transversale dans le cadre de la lutte contre les inégalités sociales et économiques.

En ce sens, les dynamiques d’autonomisation des femmes sont appréhendées comme une priorité dans les stratégies de développement inclusif. Il est donc important de faire le point sur leur situation pour appuyer cette recherche qui vise à réaliser une étude empirique de l’inclusion financière de proximité sur l’autonomisation des femmes rurales.

1.3 Analyse de l’orientation stratégique de l’Etat en matière d’équité de genre Les questions d’équité de genre suscitent un intérêt, de plus en plus, marqué au niveau de la communauté internationale. Différentes conférences mondiales sur les femmes3comme celles de

Mexique (1975), de Copenhague (1980), de Nairobi (1985) et de Beijing (1995) ont été organisées dans le but de promouvoir l’égalité de genre. L’égalité de genre est perçue comme un des éléments déterminant dans les questions de population et de développement durable. Elle se profile, ainsi, comme une ambition planétaire et a été traduite par l’Etat du Sénégal à travers des stratégies et des politiques.

Ces stratégies s’inscrivent dans une volonté de pris en charge des besoins pratiques et des intérêts stratégiques des femmes pour sous-tendre leur participation dans la vie économique et sociale. Il en va de soi, que la stratégie nationale cherche à donner des réponses concrètes aux contraintes subies par les femmes comme, entre autres, la précarité des conditions de vie, les discriminations dans l’accès et dans le contrôle des ressources.

Par ailleurs, la consolidation de la politique de décentralisation avec l’entrée en vigueur des lois 96-06 et 96-07 portant Code général des Collectivités locales et transfert des compétences à celles-ci ainsi que la loi n° 2013-10 du 28 décembre 2013 de l’acte 3 visant l’équité territoriale a nécessité une meilleure considération des femmes dans les efforts de développement économique et social.

Malgré l’intégration de l’équité de genre dans le Document Stratégique de Réduction de la Pauvreté (DSRP), les inégalités de genre ont toujours persisté au Sénégal réduisant ainsi les femmes à une situation de vulnérabilité. En effet, l’axe stratégique du DSRP relatif à l’amélioration des conditions de vie des groupes vulnérables et au niveau des secteurs de 3 Ces différentes conférences sur les femmes ont été organisées par les Nations Unies dans le but de proposer le programme mondial sur l'égalité des sexes. La dernière conférence en l’occurrence celle de Beijing a permis l’adoption par 189 pays d’une Déclaration et d’un Programme d’action, pour l'autonomisation des femmes. Ces instruments constituent les principaux documents de politique mondiale en matière d'égalité des sexes.

Page 18

l’éducation et de la santé a permis, au Sénégal, de faire de réels efforts pour réduire les inégalités de genre.

Toutefois, certaines contraintes persistent toujours dans des secteurs aussi stratégiques que la santé, l’éducation et les droits humains. Mais dans les secteurs économiques où les rôles et potentialités différenciées des femmes et des hommes ne sont pas suffisamment analysés pour pouvoir bénéficier, en conséquence de mesures appropriées dans les programmes d’actions prioritaires.

C’est dans ce contexte que l’Etat du Sénégal s’est appuyé pour réorienter la stratégie en matière d’équité de genre. Cette stratégie s’était fixée, à partir de 2015, comme vision de tenir pleinement compte des besoins et des intérêts différents des femmes et des hommes dans le cadre d’un Sénégal émergent, sans discrimination basée sur le genre en garantissant aux hommes et aux femmes les mêmes chances de participation au développement et de jouir des bénéfices de sa croissance.

Fort de cet engagement, l’Etat du Sénégal avait choisi de concrétiser cette vision en formulant une Stratégie Nationale pour l’Egalité et l’Equité de Genre. La SNEEG ambitionne donc de contribuer de façon déterminante à l’atteinte des objectifs de développement du pays tels que traduits dans les cadres de référence que sont la Déclaration de la Politique de Population, le Document de Stratégie de la Réduction de la Pauvreté et les Objectifs de développement Durable en veillant à l’égalité et à l’équité de genre. De manière spécifique, la SNEEG devrait concourir à l’amélioration des conditions de vie des différentes catégories de la population, au renforcement de leurs capacités et à la diversification des sources de croissance du pays.

En ce sens, la SNEEG trouve sa finalité dans la réalisation de l’égalité et de l’équité de genre au Sénégal à travers deux objectifs à savoir :

i)

L’instauration d’un environnement institutionnel, socioculturel, juridique et économique favorable à la réalisation de l’égalité de genre au Sénégal,

ii)

Et l’intégration effective du genre dans les interventions de développement dans tous les secteurs.

De ce point de vue-là, l’inclusion financière des femmes devrait servir de levier d’intégration des femmes au développement avec la mobilisation d’une pluralité d’acteurs à la tête de laquelle nous avons la société civile (associations et ONG), les services déconcentrés de l’Etat, les collectivités territoriales, les agents de développement et le secteur privé. En réalité, la SNEEG

est une perspective d’inclusion sociale et économique des femmes en tant que composantes

Page 19

dynamiques de la société. Il est donc important de les valoriser par une position sociale tout en renforçant leurs potentialités.

En outre, la promotion économique des femmes en milieux rural et urbain pour une réponse pratique à la faiblesse de leur pouvoir économique. Il va s’en dire que toutes tentatives de promotion économique des femmes nécessitent un exercice équitable de leurs droits et devoirs et le renforcement de leur accès et de leur position au niveau des sphères de décision. Il faut bien sûr compter, également, sur l’amélioration de l’impact des interventions en faveur de l’égalité et de l’équité de genre en renforçant le dispositif institutionnel, la synergie entre les acteurs, le système de suivi et d’évaluation.

1.4 L’inclusion financière des femmes rurales, vue sous l’angle du développement local Le développement local en tant que moyen d’opérationnalisation de la politique de décentralisation vise l’implication de communautés dans la réalisation du progrès économique et social.

Il se situe dans les lègues du développement endogène cherchant à améliorer les conditions de vies des populations à partir des ressources locales.

Colin (1988) affirme que « le développement est considéré comme endogène si le mécanisme qui oriente les facteurs de l’intérieur et ceux de l’extérieur est contrôlé et réglé de l’intérieur. Si les facteurs internes et externes sont contrôlés de l’extérieur, il est interprété comme exogène ».

Pour (Haverkort et al. 2003), le développement endogène est un développement basé principalement, quoique de manière non exclusive, sur des ressources disponibles localement (les connaissances, les cultures et les dirigeants locaux) et déterminé par la manière dont les populations se sont organisées, avec l’ouverture nécessaire pour intégrer les connaissances et les pratiques aussi bien traditionnelles qu’extérieures. Il inclut des systèmes d’apprentissage et d’expérimentation locaux afin de construire des économies locales et y retenir les bénéfices de l’activité.

Ces conceptions du développement endogène montrent effectivement que la réalisation du progrès dans un territoire devrait de faire en son sein, avec la mobilisation des ressources locales.

En intégrant l’équidé de genre dans le développement endogène, une place est donnée aux femmes comme actrices et productrices d’utilité. En ce sens, la production et la valorisation des opportunités locales apparaissent dans leurs fonctions.

Page 20

A ce sujet, Sagna 2015 remarque que, dans le contexte rural, les femmes sont présentes dans des activités de faibles envergures. Ainsi, leur inclusion financière, à tout point de vue, agit positivement sur leur participation au développement économique local.

Sagna 2015 situe l’impact des services des IMF sur le volume d’activités, la diversification et l’envergure des activités économiques.

Nous pouvons considérer que l’inclusion financière des femmes peut accroitre leur participation au développement local et favoriser ainsi une équité de genre à l’échelle des territoires.

L’inclusion financière des femmes occupe en effet une place importante dans les stratégies de développement territorial. La lettre de politique de microfinance (2016-2020) et la SNEEG

(2015) ont d’ailleurs pris en compte l’inclusion financière des femmes comme des mesures de développement inclusif. L’accès des femmes aux services financiers a enregistré ces dernières années des résultats très significatifs.

En effet, le niveau d’accès des femmes aux SFD au niveau national montre que de réels efforts ont été fournis. Il apparait une légère évolution du sociétariat féminin dans les statistiques des IMF au Sénégal. En 2018, la proportion de femme dans le sociétariat était de 40% contre 39%

en 2016. Au titre des emprunteurs actifs, le nombre de femmes est cependant en nette progression (37% en 2016 à 40% en 2018).

En outre, les dépôts des femmes représentent 29% de l’encours d’épargne national soit 94

milliards de francs en 2016 contre 28% en 2018 soit 94 milliards (DRSSFD, 2018). En ce qui concerne le crédit, les femmes représentent seulement 19% soit près de 62 milliards de francs en 2016 contre 36% soit 144 milliards.

Sur la même période, selon les documents de la Situation Economique et Sociale (SES) régionale de 2016 pour ce qui est de l’encours d’épargne et l’encours de crédit, les femmes représentent respectivement 30,9% et 24,3% dans la région de Fatick, 19,1% et 12,3% dans la région de Kaffrine et 30,0% et 19,9% pour Kolda.

Cette faible représentativité des femmes dans les régions les plus pauvres et géographiquement éloignées est liée à un système de plus en plus contraignant, couteux et exclusif. En effet, les services financiers offerts aux femmes sont souvent décalés du point de vue de leurs conditions aux réalités socioculturelles des femmes. Guerin et Servet 2002 ont affirmé que du point de vue historique, la microfinance inscrit ses transactions dans une relation de proximité qui illustre également son caractère territorial. Ainsi, pour se positionner comme un instrument de développement économique local, la microfinance devrait adapter ses approches et ses stratégies

Page 21

au contexte dans le quels elle se meut. Dans un contexte de pauvreté, la prise en compte de l’équidé de genre par les dispositifs d’inclusion financière est nécessaire car la pauvreté concède au premier plan les femmes.

En outre, les conditions d’accès sont souvent décriées par les populations vulnérables et le ciblage des IMF s’oriente vers les populations disposant de garantie et de réelles capacités de remboursement. Ainsi, certaines collectivités territoriales surtout celles des régions pauvres, ont un faible niveau de dynamisme économique. Par conséquent, les femmes sont faiblement mobilisées pour le développement local. Cela contribue naturellement à l’exclusion socioéconomique des femmes en situation de pauvreté dans les processus de transformation sociales.

A cet effet, l’inclusion financière devrait être prise en compte dans les stratégies de développement territorial.

Cependant, il est paradoxal de constater que les IMF sont faiblement représentées dans les zones géographiques éloignées notamment en milieu rural.

Ainsi, d’autres alternatives comme les tontines, les associations d’épargne et de crédits, les GEC

s’érigent de plus en plus en milieu rural comme des dispositifs d’inclusion financière des femmes.

En effet, dans le contexte des zones géographiquement éloignées, ces dispositifs s’imposent comme des modèles alternatifs d’inclusion sociale et économique des femmes. Elles sont des associations d’épargnants qui décident librement de mettre en commun des fonds pour une durée bien déterminée définie en fonction du nombre de membres.

Ils gagnent de plus en plus du terrain et contribuent à l’inclusion financière des femmes en situation de pauvreté. Par le billet de la solidarité, ces dispositifs permettent aux femmes d’accéder à un capital construit avec l’épargne des autres.

De surcroît, ils apparaissent comme de véritables compléments aux IMF et permettent de lutter contre l’extrême pauvreté des femmes rurales tout en soutenant le processus de leur autonomisation.

En outre, ces dispositifs d’inclusion financière participent à la mise en œuvre d’une équidé territoriales et sociale dans la mesure ou ils contribuent à redynamiser les économies locales.

Ainsi, l’inclusion financière des femmes contribue effectivement au développement local.

Page 22

2. Chapitre 2 : Etat de la situation de l’équité de genre et de l’autonomisation des femmes au Sénégal

Dans ce chapitre, nous abordons l’équité de genre en faisant l’état de la situation des femmes sur les aspects liés au statut social, à la promotion économique et la participation politique. En circonscrivant l’autonomisation des femmes sur ces trois aspects, nous considérons ces trois dimensions : le social, l’économie et la politique.

2.1 Influence du statut social des femmes dans l’équité de genre

i) Le statut social des femmes : un pivot dans les relations de genre

En considérant les femmes comme des actrices économiques intégrantes des sociétés, elles doivent, à cet effet, avoir un statut social amélioré pour exercer, en plus de leur responsabilité sociale des rôles économiques et politiques. Mais force est de constater que dans la société sénégalaise, elles sont généralement confinées dans une responsabilité marginale en dépit de leur dynamisme économique et de leur poids démographique.

En 2017, les femmes représentaient 50,2% de la population (ANSD, 2020) mais elles ont un faible poids économique. Ce faible poids économique est une résultante du statut que leurs confère la société.

Ainsi, l’analyse de leur statut social s’avère être, à tout point de vue, un facteur important à considérer dans leur niveau de participation économique. Il s’agit d’appréhender les différents aspects de la vie sociale des femmes pour percevoir la réalité de leur statut social.

Les sociétés traditionnelles en général, avec une diversité ethnique, reproduisent la hiérarchisation sociale de la famille dans les rapports de genre. Par conséquent, la place et le rôle des femmes déterminent leur statut social avec des répercutions sur le plan économique.

Ainsi, les hommes et les femmes ont un traitement différent du point de vue de l’accès et du contrôle des ressources. Cette situation découle d’une organisation sociale spécifiée en fonction des valeurs culturelles.

Page 23

Mbodj(1997), à travers une étude dans la société Wolof, a montré que les rôles et les statuts des hommes et des femmes sont déterminés en fonction du sexe dès la naissance à partir du rituel du massage. Ce massage, de manière symbolique, englobe des pratiques rituelles centrées sur le corps de l’enfant qui vont le sectionner pour le déterminer socialement en tant que femme ou homme. A cet effet, le massage de la fille tente de configurer une beauté physique et comportementale alors que celui de l’homme la puissance physique et la force. Ce modèle de socialisation oriente dès le bas âge la fille à une fonction de « gardienne de chambre » et de

« gestionnaire » de l’esthétique domestique. Quant aux garçons, on le configure socialement comme un dominateur capable d’exercer un pouvoir.

Comme le montre Mbodj(1997), cette culture de la féminité, à travers la socialisation, prédispose la femme à la subordination et l’homme à une fonction de domination. Cela se répercute, également, sur les relations de genre, qui prédisposent les femmes à une subordination les écartant du contrôle et de l’accès aux ressources ainsi que des formes d’expression du pouvoir.

Le système de relation sociale et économique donne à la femme un statut dans lequel la dépendance, la subordination et la soumission représentent des valeurs et des normes.

Par ailleurs, avec une forte prédominance du système patriarcal, les ménages reproduisent un système de relation sociale et économique avec une subordination des femmes et une domination des hommes. La subordination de la femme à l’homme s’enracine ainsi dans des normes sociales qui font de l’homme une autorité au sein de l’institution familiale.

En ce sens, Adjamagbo, Antoine et Dial (2004), considère que l’homme incarne son pouvoir et la femme, à travers un conformisme, accepte la soumission. Les relations sociales génèrent des normes qui renforcent le pouvoir de l’homme à qui les femmes et les enfants manifestent une obéissance. Sarr (1997) affirme que la femme et les enfants ont l’obligation de respecter et de se soumettre à l’homme qui s’occupe de sa famille.

Culturellement, l’homme est donc détenteur du pouvoir au sein du ménage et définit le système de fonctionnement et l’ensemble des règles même celles relatives à la production et la consommation.

A cet effet, les hommes prennent les principales décisions et fournissent les moyens de subsistance du ménage en tant qu’unité collective d’habitation, de production et de consommation. Cette situation confère à la femme un statut social qui l’écarte des principales décisions économiques.

Selon Mbodj (1997), l’homme a droit à un travail rémunéré à l’extérieur de l’habitation et se donne ainsi un pouvoir de direction, de décision et de domination. En ce sens, la domination économique des hommes tire toute sa légitimité du statut social réservé aux femmes.

Page 24

Sur cette lancée, Sagna (2015), confirme que le statut et le rôle de « chef de famille » et de principal pourvoyeur de revenu revient de droit à l'homme. Par conséquent, il a une autorité légitime et un accès privilégié aux moyens de production (éducation, formation, biens fonciers, information, crédits, etc.). Quant à la femme, elle exerce simplement une fonction de soutien à l’homme dans l’accomplissement de ses charges sociales et de sa fonction d’autorité (Sagna, 2015). L’incarnation de l’autorité par l’homme et la subordination de la femme se répercutent, ainsi, dans toutes les institutions sociales et économiques en apparaissant comme des normes préétablies.

En outre, le rite du mariage assigne à la femme un rôle de procréation, de protection et d’entretien mais rehausse, toutefois, selon Sarr(1997) et Adjamagbo et al.(2004) le statut social de la femme à qui on attribue socialement un rôle d’épouse et de mère.

Mais ce statut social ne se prolonge pas dans la sphère économique notamment dans l’accès et le contrôle des ressources.

Par ailleurs, avec la précocité relative du mariage des filles, les relations de genre sont naturellement déséquilibrées du fait de l’immaturité qui est peu favorable pour le développement d’une conscience de négociation et d’une capacité de choix. Selon l’ANSD (2013), au Sénégal, l’essentiel de la population célibataire à moins de 25 ans pour les hommes (76,6%) et moins de 20 ans (70,2%) pour les femmes. La situation matrimoniale est de ce fait un facteur déterminant dans l’ampleur de la dépendance des femmes.

En outre, les tâches domestiques sont exclusivement réservées aux femmes qui éprouvent plus de difficultés que les hommes pour exercer une activité hors du foyer. Sagna (2015) affirme qu’en milieu rural, les tâches domestiques sont plus pénibles et sont associées à des activités comme les cultures de subsistance, de la transformation artisanale des produits agricoles et halieutiques, le petit commerce, l’élevage…

Par contre, en milieu urbain, à cause de la crise économique et de l’accroissement de la pauvreté, les femmes combinent avec leurs tâches domestiques des activités économiques à l’extérieur de leurs foyers pour améliorer leurs revenus.

Ainsi, du fait de la possibilité d’accéder à un revenu, les femmes urbaines ont un statut social meilleur que celui des femmes rurales. Globalement, le système social, à la base de l’affectation aux femmes des tâches domestiques, réduit leur pouvoir de participation économique en dehors de leurs foyers.

Il existe, cependant, d’autres facteurs explicatifs de la faible participation économique des femmes. Nous en retenons le niveau d’instruction (Kabeer, 2005), l’accès aux informations et aux opportunités économiques.

Page 25

En définitive, le statut social des femmes qui est un aboutissement des relations de genre donne à ces derniers des besoins spécifiques en termes d’équité sociale et économique mais aussi des aspirations différenciées dans la conquête des intérêts stratégiques. L’amélioration du statut social des femmes peut donc influencer positivement l’équité de genre qui se positionne comme préalable dans la redistribution de rôles sociaux, économiques et politiques aux hommes et aux femmes.

ii) L’équité de genre en tant que résultat de la transformation des relations sociales L’équité de genre pourrait être appréhendée dans son degré de réalisation à travers le statut social des femmes qui dépend, lui-même, des formes de structuration sociale. Le statut social des femmes découle, en effet, du système de relation sociale.

Dans le cadre de l'intégration des relations entre les sexes dans le développement des chaînes de valeur, Laven et Verhart (2011) ont introduit deux dimensions fortement impliquées : structure et « agence ».Selon ces auteurs, la structure constitue l’ensemble des facteurs tels que la classe sociale, la religion, le sexe, l'origine ethnique, la coutume, etc. qui limitent ou influencent les possibilités que les individus ont. Cela révèle l’influence du système social dans les relations de genre qui déterminent le statut de la femme dans la société.

En ce qui concerne l’« agence », elle détermine la capacité des individus à agir de manière indépendante et de faire leurs propres choix librement.

Ainsi, à travers des facteurs endogènes ou exogènes, les femmes ont la possibilité de remettre en cause l’ordre préétabli dans les relations sociales pour améliorer leur statut. Dans une certaine mesure, le statut social des femmes conditionne la réalisation d’une équité de genre.

Le statut social de la femme est équitable lorsque les femmes sont traitées de manière égale que les hommes et que la société tienne compte de leurs besoins spécifiques. Ainsi, le concept d’équité employé dans beaucoup de domaines de connaissances rappelle la quête d’égalité entre les sexes et de justice sociale.

En effet, l'équité se réfère aux notions d'impartialité et de justice, et se rapproche ainsi de celle d'égalité des chances (Fedisch, 2013 ; Goetz, 2007 ; Reeves et Biden, 2000). L’équité se positionne dans les relations de genre comme un idéal pour garantir aux hommes et aux femmes un même traitement dans la société.

En ce sens, l’équité apparaît comme un paramètre essentiel dans l’application du genre dans les relations sociales (FAO, 2014).Ainsi, dans un souci de restituer à l’approche genre une dimension

Page 26

concrète, l’équité de genre devient le moyen par lequel la justice et l’impartialité sont considérées dans les relations entre les hommes et les femmes.

En effet, selon Reeves et Biden (2000), l'équité de genre désigne l'équivalence dans les résultats de la vie pour les femmes et les hommes, en reconnaissant leurs différents besoins et intérêts, et nécessitant une redistribution du pouvoir et des ressources.

La redistribution du pouvoir et des ressources, de manière égalitaire, entre les hommes et les femmes, dépend des relations de genre qui, dans certains cas, sont très favorables aux hommes pour octroyer aux femmes un statut de dépendance et de subordination. Ainsi, persistent, dans la plupart des sociétés, des inégalités de genre qui se manifestent au niveau économique, social et politique.

Sur le plan économique, le statut social des femmes peut hypothéquer leurs capacités à contrôler et à accéder aux ressources. Cela constitue en termes de manifestations des inégalités de genre.

Toutefois, une distinction est faite entre les inégalités qui résultent de circonstances indépendantes de la volonté des individus et celles qui proviennent des croyances et des perceptions de la société (Banque Mondiale, 2012, Werhane et Painter-Morland, 2011). Mais, il reste clair que les inégalités de genre se construisent dans les sociétés et influencent négativement l'égalité entre les sexes et l’équité de genre.

En réalité, les relations de genre sont façonnées par les comportements individuels, ainsi que les institutions sociales, par exemple les normes et les valeurs sur le rôle que les hommes et les femmes doivent remplir dans la production (Laven et Verhart, 2011). Ainsi, les rôles économiques dans la société, comme la production, sont distribués, de manière équitable ou inéquitable, en fonction du statut social des femmes. Cet état de fait est déterminant dans le statut social des femmes et leur participation à la prise de décision.

iii) Manifestation de l’équité de genre dans les secteurs sociaux au Sénégal La participation économique des femmes et leur autonomisation dépendent de la mise en œuvre effective de l’équité de genre. L’équité de genre dans les secteurs sociaux, du point de vue de l’accès aux services, est à ce titre déterminant à l’amélioration du statut des femmes.

En effet, l’éducation et la santé se positionnent dans le processus d’autonomisation des femmes comme une manifestation de l’équité et de l’égalité de genre.

L’objectif d’éducation des filles, tant en milieu rural qu'en milieu urbain, entre ainsi dans toutes les stratégies définies par le Sénégal notamment le PDEF (1998-2008) et le PAQUET (2013-2025).

Page 27

Mais force est de constater, au Sénégal, l’éducation d’une manière générale subi sévèrement les effets de la pauvreté. A ce propos, Dramani, Fall, Cisse, Diagne et Diop (2012) affirment qu’il existe d’une part, des corrélations fortes entre pauvreté chronique des individus et les conditions de vie des enfants et d’autre part, une relation de causalité entre le statut actuel de pauvreté des individus et le niveau d’instruction ainsi que celui de ces parents.

Cette situation n’épargne guère les filles, lorsqu’elles sont dans des conditions de vie défavorables et un certain niveau de pauvreté.

Le statut social des femmes est en partie lié à l’éducation des filles. L’éducation, en tant que moyen de renforcement du capital humain et de réduction de la pauvreté, améliore la productivité du travail et constitue un levier pour le progrès sanitaire, socio-économique et démocratique.

Il entre donc, en droite ligne, dans l’amélioration du statut social des femmes. Mais elle fait face à des contraintes qui hypothèquent la capacité des filles dans l’avenir à jouer un rôle moteur sur le plan social et économique.

Au niveau de l’enseignement préscolaire, l’ANSD (2018) montrait que sur un effectif de 208 502

enfants, les 52,2% sont des filles. Le milieu rural regroupe près de 40% des élèves dans le préscolaire.

Au niveau du cycle élémentaire des efforts sont réalisés en matière d’éducation des filles. En 2015, le nombre d’enfants nouvellement admis au CI, rapporté à la population ayant l’âge l’égal de fréquenter la première année de l’élémentaire a atteint 104,5% avec 111,2% chez les filles et 104,5% pour les garçons.

Le Taux Brut d’admission des filles est plus élevé que celui des garçons. Il en est de même que le taux brut de scolarisation au primaire (TBS) qui est passé de 86,8% en 2014 à 86,4% en 2015

avec une intensité plus forte chez les filles (92,3%) comparativement aux garçons (81,0%). Cette situation montre, éloquemment, les progrès réalisés en matière d’éducation des filles.

En outre, l’achèvement du primaire, en tant qu’objectif défini dans la politique sectorielle de l’éducation en vue de lutter contre les déperditions, permet une appréciation des performances au niveau élémentaire.

L’ANSD souligne qu’en 2018, le taux d’achèvement est estimé à 60,9% contre 62,5% en 2014

avec un taux d’achèvement des filles (66,2%) contre 55,8% chez les garçons (55,8%), quel que soit la région. A partir du cycle élémentaire, nous constatons un renversement des performances entretenu par les corvées domestiques et les mariages précoces. Le taux de transition de l’école élémentaire à l’école moyenne est estimé à 86,6% au niveau national avec 87,4% pour les garçons contre 86,2% pour les filles. Le taux de transition des garçons est plus élevé que celui des filles.

Page 28

Par ailleurs, des disparités sont notées selon le sexe dans la transition de l’enseignement moyen à l’enseignement secondaire avec 46,6% pour les garçons et 39,2% pour les filles.

Le taux de réussite des garçons est donc supérieur à celui des filles. Cette tendance se répercute au niveau de l’enseignement secondaire. L’intensité de la fréquentation scolaire, mesurée à travers le TBS, concerne la tranche d’âge de 16 à 18 ans qui est estimé à 34,1% et reste plus élevée chez les garçons avec 34,5% contre 32,5% pour les filles.

Le baccalauréat sanctionnant la fin des études secondaires et le début d’un éventuel accès à l’enseignement supérieur a donné, en 2015, selon l’ANSD (2018) un taux de réussite de 31,8%

avec 34,3% pour les garçons contre 28,9% pour les filles.

Une analyse globale de l’indice de parité révèle que, malgré le fort taux d’accès des filles à l’éducation, les performances des garçons sont meilleures. Pour tous les diplômes sanctionnant la fin des études élémentaires, moyennes et secondaires, le taux de réussite des garçons est plus élevé que celui des filles en 2015 (ANSD). Cela constitue un des facteurs qui limitent l’autonomisation des femmes notamment leur accès aux pouvoirs de décision, aux fonctions politiques mais surtout leur participation économique.

Ainsi, l’équité de genre subit donc des disparités entre les sexes au niveau de l’éducation.

A ces contraintes des filles dans le système éducatif formel s’ajoute l’analphabétisme des femmes qui reste un véritable obstacle pour l’équité de genre et l’amélioration du statut social des femmes.

L’analphabétisme affecte, en effet, plus les femmes que les hommes car sur une proportion de 54,6%, d’analphabètes les 62,3% sont des femmes contre 37,7% pour les hommes (RGPHAE, 2013). En outre, la part des dépenses publiques en alphabétisation sur le budget national s’élève à 1%, loin du taux de 3% retenu par la conférence de Bamako de 2007 sur le financement de l’éducation non formelle recommandé aux Etats.

Comme nous le montre le graphique suivant, l’analphabétisme des femmes est d’une certaine ampleur au Sénégal et constitue un des obstacles de leur autonomisation.

Figure 3 : L’analphabétisme de la population adulte par groupes d’âges quinquennaux selon le sexe au Sénégal

Page 29

90

85

80

75,8

77,1

80,1

78

70,7

71,1

66,5

70

56,5

60

53,7

48,8

51

48,8

50,4

50,6

52,8

49,2

50

43,3

Masculin

40

Féminin

30

20

10

0

20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64

Source : ANSD, RGPHAE, 2013, données adaptées par l’auteur

L’analphabétisme touche plus les femmes au Sénégal quel que soit la tranche d’âge considérée.

En outre, nous notons des disparités selon le milieu de résidence comme l’atteste le tableau suivant.

Tableau 2 : Niveau de l’analphabétisme de la population adulte par groupes d’âges quinquennaux selon le milieu de résidence au Sénégal

Groupes d’âges

Urbain

Rural

quinquennaux

Masculin

Féminin

Masculin

Féminin

20-24

31,9

41,7

55,9

72

25-29

38,2

52

61,8

81,1

30-34

40,5

57,1

63,6

84,4

35-39

38

57,4

61,5

85,5

40-44

37,5

61

64,2

89,1

45-49

37

63,8

65,3

90,8

50-54

37,6

66,4

67,2

92,9

55-59

33,6

64,9

65,3

3

60-64

36,6

73

69,1

95,3

Source : ANSD, RGPHAE, 2013, données adaptées par l’auteur

L’analphabétisme touche plus les populations des zones rurales que celles du milieu urbain et quel que soit le milieu de résidence, il affecte plus les femmes que les hommes.

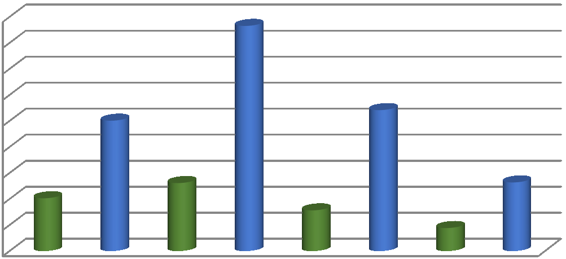

Par ailleurs, une comparaison faite entre Dakar et les trois régions concernées par notre recherche montre que l’analphabétisme des femmes est plus faible à Dakar avec 18%contre 23% à Fatick, 29% à Kaffrine et 30% à Matam comme l’atteste le graphique suivant.

Figure 4 : Comparaison du niveau de l’analphabétisme entre Dakar et les régions de l’étude

Page 30

Dakar

Fatick

Kaffrine

Kolda

18%

30%

23%

29%

Source : ANSD, RGPHAE, 2013, données adaptées par l’auteur

La situation de l’analphabétisme au Sénégal révèle des disparités selon le sexe et le milieu de résidence. Cela montre qu’il constitue un obstacle sérieux pour l’autonomisation des femmes rurales surtout celles de régions les plus pauvres et géographiquement éloignées.

Par ailleurs, les disparités selon le genre se manifestent dans l’accès aux soins de santé. L’équité de genre, en matière de santé, est un élément à considérer dans l’autonomisation des femmes. En effet, les femmes ont des besoins spécifiques, en matière de santé, liés à leur fonction de reproduction, à leur statut social et économique.

La mortalité maternelle demeure, toujours, un problème de santé publique car la probabilité de décéder entre 15 et 50 ans est estimée à 59‰ pour les femmes (ANSD, 2017).L’ANSD révèle, en outre, que le Risque de mortalité maternelle sur la Durée de Vie (RDV), dans les conditions actuelles de fécondité et de mortalité, est estimé environ à 1 décès sur 80 femmes suite à des causes maternelles durant sa vie reproductive.

L’ampleur de la mortalité maternelle montre une certaine précarité de la santé des femmes. Ces dernières, tout en subissant une dépendance vis-à-vis des hommes, ont des revenus faibles du fait de la faiblesse de leur niveau de participation économique. Le niveau de participation économique est, en outre, une résultante du statut social qui n’est pas encore favorable à la participation aux prises de décisions essentielles.

Par ailleurs, l’intégration de la procréation dans la fonction sociale des femmes constitue dans leur statut social un facteur déterminant. En ce sens, leur niveau d’implication dans l’éducation, la protection et l’entretien des enfants peut réduire le temps qu’elles peuvent consacrer à des activités économiques hors du foyer.

Avec un indice de fécondité de 4,6 enfants par femme (ANSD, 2017), les possibilités d’exercice d’une activité économique sont plus importantes chez les hommes. Toutefois, il faut signaler que

Page 31

cet indice subit une baisse légère car cet indice est passé de 6,4 enfants en 1986 à 4,6 en 2017.

Cela traduit en partie une évolution des femmes et un accès amélioré aux services de planification familiale.

De réels efforts sont constatés en matière d’espacements des naissances et de planification familiale dans le cadre de l’amélioration de la santé des femmes. En effet, le nombre médian de mois depuis la naissance précédente est de 34,6 mois (ANSD, 2017).Cette situation de fait peut avoir une influence positive sur les possibilités d’exercices d’activités économiques par les femmes.

Par ailleurs, la généralisation des soins prénatals améliore les conditions sanitaires des femmes.

L’EDSC (2017) révèle que la presque totalité des femmes de 15 à 49 ans qui ont eu une naissance de 2013 à 2017 ont reçu des soins prénatals dispensés par des prestataires qualifiés (97%).

En outre, l’enquête affirme que près de six femmes sur dix ont effectué au moins quatre visites prénatales (57 %) et dans 64 % des cas, la première visite prénatale a eu lieu à moins de quatre mois de grossesse.

Le suivi amélioré des grossesses a un impact positif sur la mortalité maternelle et peut être imputé à l’amélioration de la couverture du territoire par les points de service sanitaire et aux effets des campagnes de sensibilisation. Cala contribue, également, au processus d’autonomisation des femmes par l’accroissement de leur possibilité d’actions.

Par ailleurs, l’assistance médicale de qualité a connu de réels progrès. Parmi les naissances ayant eu lieu de 2013 à 2017, près de quatre sur cinq ont eu lieu dans un établissement de santé (78%) et que 68% des naissances se sont déroulées avec l’assistance de personnels qualifiés souligne l’EDSC (2017). Ainsi, l’accouchement ne devrait plus être une contrainte, avec l’apparition de pathologies, jusqu’à entrainer chez les femmes un long temps d’absences dans les circuits d’activités économiques.

En ce sens d’ailleurs, les soins postnatals sont améliorés car près de huit femmes sur dix (77%) ont reçu des soins après l’accouchement par un personnel qualifié dans les deux jours qui ont suivi la naissance. Cela a comme impact une réduction des maladies après la grossesse qui contribue au maintien des activités économiques.

Cependant, les grossesses précoces restent toujours récurrentes car entre 2013 et 2017, la proportion des femmes âgées de 15 à 19 ans ayant commencé leur vie procréative n’a pas changé et se situe toujours autour de 16 %.Cette situation est plus perceptible en milieu rural à cause des mariages précoces et laisse apparaitre des problèmes de santé spécifiques aux femmes.

En réalité, dans les pays de la CEDEAO, les mariages précoces sont bien une réalité. Comme nous le montre les données suivantes, l’incidence du mariage précoce reste encore très élevée.

Page 32

Tableau 3 : Incidence du mariage précoce dans la CEDEAO

Régions

Taux

Sénégal

33%

Gambie

36%

Guinée Bissau

22%

Guinée

52%

Sierra Léone

44%

Liberia

38%

Côte d’ivoire

33%

Mali

55%

Bourkina Fasso

52%

Bénin

32%

Togo

25%

Ghana

25%

Niger

76%

Nigeria

43%

Source: UNICEF’s State of the World’s Children, Girls not Brides (2015); 2016 Sahel and West Africa Secretariat (SWAC/OECD)

L’incidence du mariage précoce est de 33% au Sénégal contre 76% au Niger et 22% en Guinée Bissau. L’incidence du mariage précoce est à un niveau qui pourrait hypothéquer l’autonomisation des femmes, eu égard à des problèmes de santé qu’elles pourraient engendrer.

Outre, les problèmes de santé qu’ils impliquent les mariages précoces entrainent l’abandon précoce des études, l’impossibilité d’intégrer des systèmes d’apprentissage de métiers et l’inclusion économique tardive.

Par ailleurs, l’excision est toujours pratiquée et nous notons dans l’EDSC (2017) une prévalence, parmi les femmes de 15 à 49 ans, de 24% et que parmi les filles de 0 à 14 ans, 14% d’entre elles ont été excisées, environ 8% ont subi l’excision avant 1 an et 6 % entre 1 an et 4 ans. Cela montre des résistances à l’abandon de l’excision qui est un élément à considérer dans le statut social et les droits des femmes. Le traumatisme précoce engendré par cette pratique sociale pourrait entretenir une acceptation par les femmes du devoir de subordination. Cette subordination pourrait se prolonger dans les systèmes d’inclusion des femmes dans l’accès et le contrôle des ressources.

Page 33

Par ailleurs, malgré les énormes progrès enregistrés dans l’amélioration de la situation sanitaire des femmes un certain nombre de contraintes persiste.

L’ANSD (2017) affirme que « parmi les femmes de 15 à 49 ans, 53 % ont au moins un problème d’accès aux soins de santé. Comme nous le montre le graphique suivant, tant en milieu rural qu’urbain, les femmes rencontrent des problèmes.

Figure 5 : Problèmes d’accès aux soins de santé rencontrés par les femmes 50%

45%

45%

40%

35%

32%

30%

25%

20%

15%

15%

8%

10%

5%

0%

Accessibilité financière

Accessibilité

Vouloir s’y rendre

Obtention de la

géographique

seule

permission d’aller se

faire soigner

Sources : Données ANSD, 2017, adaptée par l’auteur

Ces problèmes posent de réels obstacles pour l’autonomisation des femmes en matière de santé.

En définitive, la santé des femmes, un facteur primordial de leur autonomisation, est améliorée de manière générale dans tout le territoire national. En effet, le taux d’accès aux soins sanitaires est acceptable et le taux de mortalité maternelle baisse d’une manière considérable.

Toutefois, la faiblesse des revenus des femmes pourrait hypothéquer leur prise en charge sanitaire de manière efficace. C’est pourquoi l’inclusion financière pourrait être considérée un moyen offert aux femmes pour améliorer leurs conditions sanitaires.

En effet, elle facilite l’accès à l’épargne, au crédit, à l’assurance maladie et aux moyens de paiement qui sont mobilisables pour se garantir des services sanitaires de qualités. Les services de santé, en se dotant d’une accessibilité financière géographique et technique contribue effectivement à l’autonomisation des femmes qui est une condition essentielle pour leur inclusion sociale et économique.

2.2 Les inégalités économiques de genre au Sénégal

La promotion économique est déterminante dans le processus d’autonomisation des femmes.

Page 34

Mais, elle subit les influences des types de relations économiques entre les femmes et les hommes.

Les relations de genre, sur le plan économique, varient selon les contextes et subissent également des muations dans le temps sous l’influence de plusieurs facteurs dont l’évolution de la société, l’acceptation de la modernité et les technologies.

Van Osch T. et al. (2009) considère que l’inégalité de genre se manifeste de plusieurs façons et varie selon l’endroit, l’époque et les classes sociales. Il résume l’inégalité de genre comme

« l’inégalité d’accès et de contrôle sur, les divers biens et ressources de la société, matériels et non matériels ».

L’accès et le contrôle des ressources matérielles et immatérielles vont donc déterminer les caractéristiques de l’équité économique de genre. En réalité, à travers les rôles des hommes et des femmes dans l’économie, nous pouvons déduire des inégalités de genre lorsque les femmes sont dans une subordination qui est liée aux constructions sociales. Au Sénégal, les inégalités de genre sont très manifestes sur le plan économique. L’ANSD (2013) souligne que les rôles économiques et les activités dévolues aux femmes sont généralement répartis en fonction des représentations sociales. Ces représentations sociales produisent des inégalités économiques qui se manifestent au niveau des emplois rémunérés, la création d’affaires et la mise en place d’activités productives.

Au Sénégal, les femmes sont très concernées par le chômage et le sous-emploi. En effet, sur un taux de chômage estimé à 13,4%, une répartition, selon le genre, révèle des taux de chômage respectifs de 9,5% et 16,7% chez les hommes et les femmes (ANSD, 2015). Cette inégalité a été confirmée par l’Enquête Nationale sur l’Emploi au Sénégal (2015) avec un taux d’activités de 65,2%, qui est plus important chez les hommes (72,1%) que chez les femmes (52,3%). Par ailleurs, le Recensement Général de la Population et de l’Habitat, de l’Agriculture et de l’Élevage (2013) avait révélé que sur dix (10) hommes en âge de travailler, sept (7) sont actifs alors que chez les femmes le taux d’activité est de 33,3%. Même la deuxième Enquête de Suivi de la Pauvreté (2011) avait révélé que le taux d’activité est plus important chez les hommes (60%) que chez les femmes (40%).Par ailleurs, le sous-emploi lié à la durée du travail était estimé à 32 %

(ESPS, 2011) avec 40,3% pour les femmes contre 20,9% pour les hommes. En réalité, le chômage et le sous-emploi frappe plus les femmes que les hommes au Sénégal.

En outre, une analyse du nombre d’employeurs, selon le genre, montre que les femmes sont nettement défavorisées. En effet, la proportion de femmes employeuses est de 0.9% contre 3,1%

chez les hommes selon l’ANSD (2015). Cela montre une faible présence des femmes dans des positions de prises de décision.

Page 35

Par ailleurs, les femmes évoluent dans des secteurs d’activités qui reflètent bien leur situation économique et sociale. En effet, selon l’ANSD (2015) les femmes sont moins nanties que les hommes du point de vue des activités économiques exercées.